开云app官方下载 海格通信, 在下一盘大棋

发布日期:2026-01-23 00:29 点击次数:152

海格通信的主营业务分为无线通信,北斗导航,航空航天和数智生态四大板块。而这四大业务板块按照业务性质和下游客户情况可以分为政府客户和商业客户两大类。其中北斗导航和航空航天业务主要来源于政府客户,无线通信和数智生态业务主要来源于商业客户。从海格通信年报披露的前五名保密单位收入综合来看,前五名保密单位对当年的业绩贡献额几乎与北斗导航营业收入加上航天航空营业收入,所以,我主观认为海格通信的北斗导航加上航天航空业绩主要来源于政府客户。

基于以上对海格通信业务结构的划分来看,海格通信的业务结构可以分为以政府客户为主的北斗导航和航天航空业务,以商业客户为主的无线通信业务和数智生态业务两大板块。接下来对海格通信两大业务情况展开分析。

首先看以政府客户为主的北斗导航和航空航天业务。

从下图海格通信北斗导航和航空航天业务收入规模和增长情况来看,海格通信的北斗导航和航空航天业务占营业收入的比重小,且业务规模变化不大。这说明以政府采购为主的北斗导航业务和航空航天业务在没有巨大的行业变化的情况下,业务规模很难出现实质性的突变,基本上是呈现常年稳定的格局。

{jz:field.toptypename/}

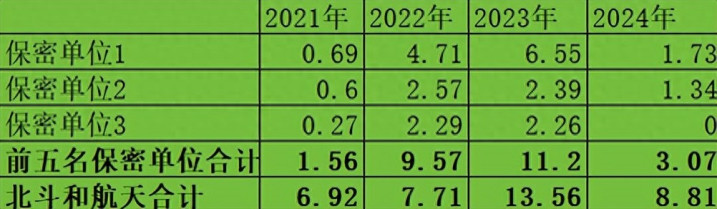

与此同时从海格通信的前五名保密单位当年营业收入总额和应收账款总额情况来看,保密单位当年贡献的营业收入小于应收账款。这说明了海格通信对保密单位的销售主要是通过应收账款的方式销售,且这些应收账款的账期比较长。当然应收账款账期长了坏账的风险也就高了。不过考虑到这些应收账款主要是保密单位的原因回收风险很低。

那么,海格通信以政府为主要客户的北斗导航和航空航天业务商业模式基本上就是规模有限,成长有限,应收账款大且账期长。虽然这些应收账款回收风险很小,但在一定程度上加剧了海格通信的营运资本需求。

其次看海格通信以商业客户为主的无线通信和数智生态业务。

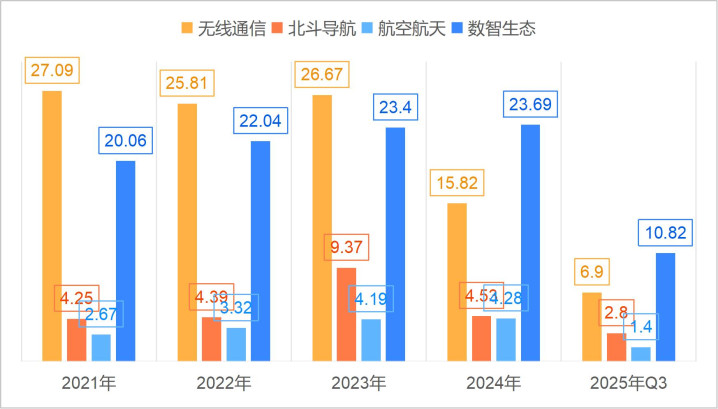

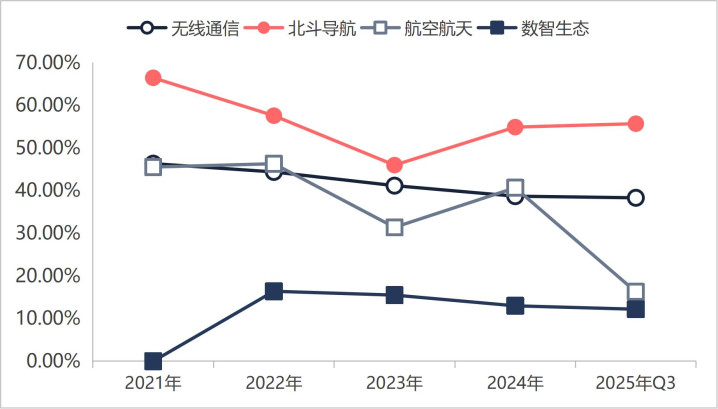

以商业客户为主的无线通信和数智生态是海格通信业绩的主要来源。2023年以前无线通信占营业收入的比重最大,是海格通信业绩的最大来源,2023年之后数智生态业务占营业收入的比重超越无线通信,成了海格通信营业收入最大来源。海格通信数智生态业务成为营业收入的最大收入来源,是不是在下一盘大棋呢?穿透财务报表看看吧!

从海格通信的四大业务板块的毛利率情况来看,占营业收入比重最小的北斗导航毛利率最高,能达到了50%以上,占营业收入比重第二的无线通信毛利率呈现下行态势,但也能达到了40%,占营业收入比重最大的数智生态业务毛利率最低,仅有10%多一点。也就是说海格通信业务通过业务结构的调整之后,低毛利率的业务板块成为了企业业绩的主要来源。

海格通信低毛利率的数智生态成了企业业绩的主要来源,那么数智生态业务商业模式如何?我们从以下几个变化来判断数智生态业务的商业模式情况。

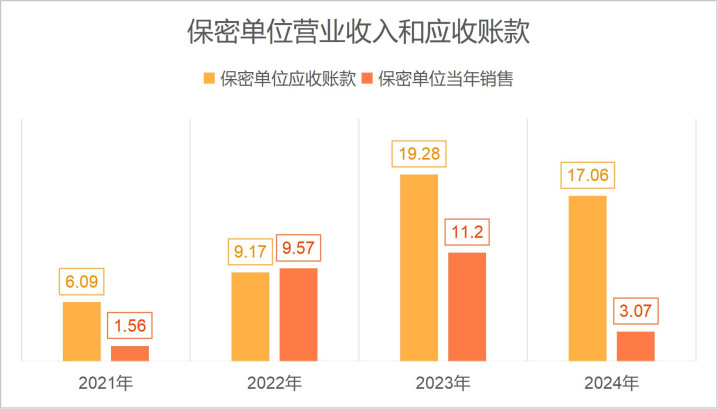

按照海格通信年报披露来看海格通信的数智生态业务的主要客户是中国移动和中国铁塔。从下图海格通信2024年年报披露的前五名客户情况来看,中国移动和中国铁塔年度贡献营业收入总额为18亿元,而2024年海格通信数智生态业务的总收入为24亿元,中国移动占数智生态业绩的比重达到了75%,米兰体育官方网站成为海格通信业绩的主要来源。下游客户群体非常的集中。如此集中的下游客户群体,海格通信的议价能力必然较弱。议价能力的强弱最直接的就是看毛利率情况,从前文已经知道了海格通信的数智生态业务毛利率仅有10%。

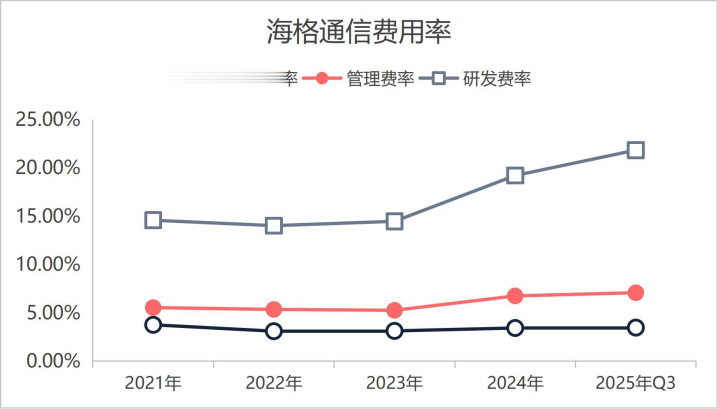

数智生态业务投入大。按照海格通信年报披露来看,数智生态业务是一门高研发投入的生意。直接从海格通信2021年至2025年三季度三大费用率情况来看。海格通信的管理费率,研发费率和销售费率在2023年之前表现比较平稳,但是到了2023年之后三大费用支出大幅上升,尤其是研发费用率直接从以前的15%的投入上升到了25%。

不过由于中国移动是通过战略认购海格通信股票的方式成为了海格通信的第一大客户的原因,那么销售费方面的支出有限,大头支出还是在研发费用端。但是一门靠研发支出维持竞争力的生意,回报的不确定性很大,毕竟研发投入不意味着研发成功,研发成功不意味着商业化成功。

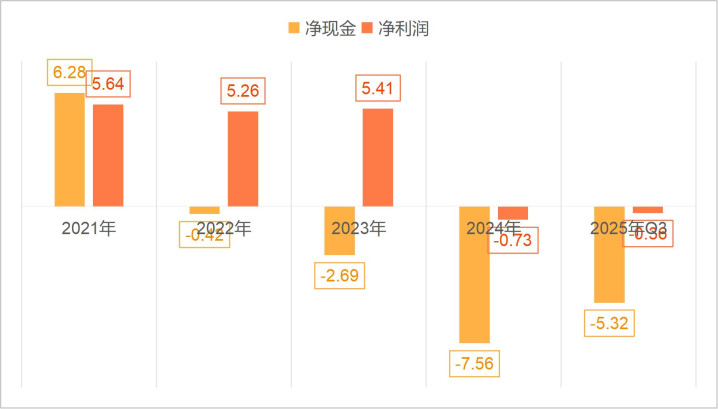

所以,低毛利率的数智生态业务成为海格通信业绩的主要来源之后,海格通信的财务结构出现了逐步恶化的趋势。首当其冲的是经营现金开始恶化。从下图海格通信2021年至2025年三季度经营现金流情况来看,在2023年之前海格通信经营现金流还不错,基本上能达到扣非净利润的水平,但是进入了2023年之后经营现金流净额之后净流出态势。

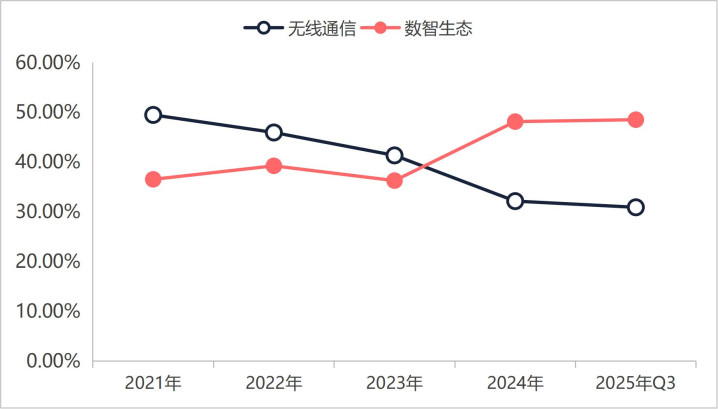

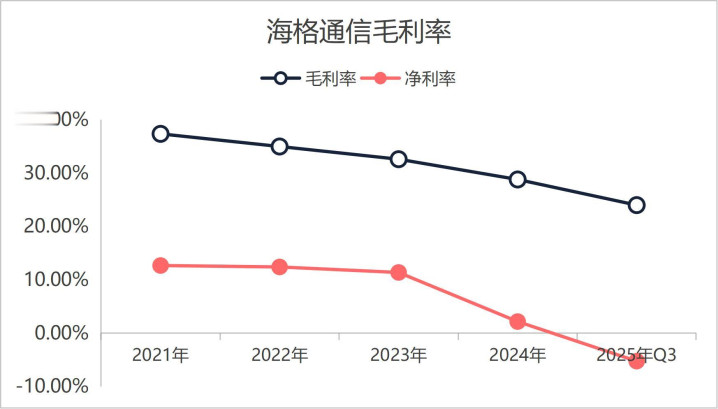

其次是海格通信的综合毛利率和综合净利率进入了下跌趋势,开云并且综合净利率因为研发费率的大幅提升直接进入看亏损状态。从下图海格通信2021年至2025年三季度综合毛利率和净利率情况来看,海格通信的毛利率和净利率呈现下滑趋势下,毛利率从最高的40%下滑到20%,净利率从最高的10%直接变为负净利率。

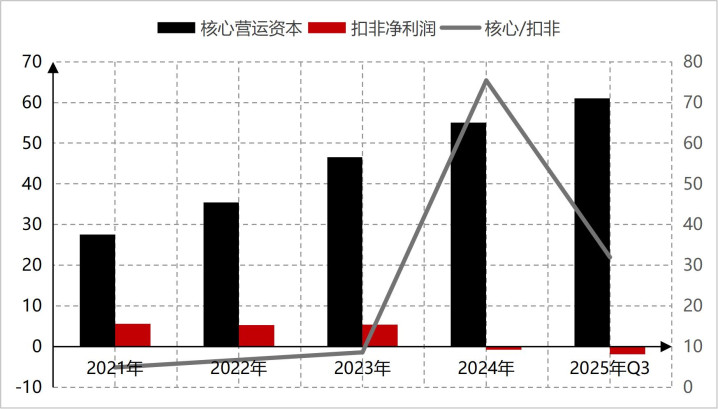

第三是海格通信营运资本的需求大幅提升。继续按照2021年至2025年三季度海格通信的营运资本情况来看。海格通信创造1元的扣非净利润需要的营运资本投入大幅提升。在2023年之前,海格通信创造一元扣非净利润需要的营运资本大约为8元,但是到了2023年之后,海格通信创造一元扣非净利润需要的营运资本需求巨大,2024年为75.42元,2025年三季度为31.96元。

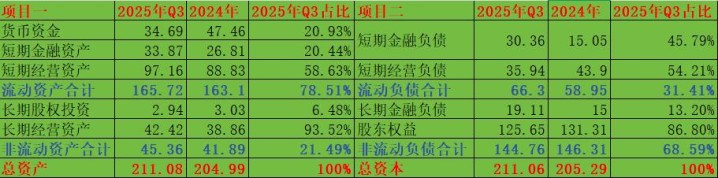

巨大的营运资本需求直接导致了海格通信流动性危机出现,进而加大了负债规模,海格通信的负债率大幅提升。按照下图简化之后的海格通信资产负债表来看。海格通信虽然资产账户上面有35亿元的货币资金和34亿元的短期金融资产。现金蓄水池规模达到了69亿元。但是2025年三季度海格通信的营运资本需求达到了60亿元的级别,其中34亿元的短期金融资产中大部分是流动性比较差的投资性房地产。

从现金储备和营运资本需求来看,海格通信短期流动性非常吃紧,在面对短期流动性吃紧的情况下,短期借款和发现债权融资成了海格通信提供流动性的选择。所以,从上图简化之后的资产负债表来看,海格通信的短期金融负债规模达到了30.36亿元,占流动负债的比重为46%,长期金融负债规模达到了19亿元,占非流动负债的比重达到了13%。并且这些变化主要是2023年之后出现的。

综上来看,海格通信的数智生态业务是一门低毛利率,高研发投入,高营运资本需求,但回报不确定性很大的生意。

接下来简单看一下海格通信以政府客户主导的无线通信,航空航天和北斗导航这三大业务情况。海格通信的这三大业务由于是政府主导的原因,在没有巨大的系统性变化的情况下,业务规模和成长性是相对稳定的。并且这三大业务主要是通过少量订金和应收账款来销售的。且这些应收账款的账期都比较长。以2024年应收账款结构来看,欠款最大的是保密单位一欠款金额为9.27亿元,保密单位二三四分别欠款3.5亿元,2.27亿元和2.02亿元,合计应收账款规模为17.06亿元,占应收账款的比重为29%,占当期三大业务营业收入的比重为69%,应收账款占比很大,非常典型的应收账款销售。不过由于这些客户都是政府客户信用高,坏账风险很小。

整体来看,海格通信以政府客户为主的北斗导航和航空航天业务规模有限,成长有限,且有大规模长期的应收账款,以商业客户为主的无线通信和数智生态业务近些年内部格局变化明显,数智生态成了业绩的主要来源,但是数智生态业务毛利率低,研发投入高,盈利能力差。那么此时此刻,如果你有足够的资金,并且这些资金能100%控股海格通信,那么你愿不愿意花费这些资金去买一个毛利率低,投入大,回报不确定性的企业,如果不愿意100%控股的话,那么最好也不好买一手。

备案号:

备案号: